2013.11.05. 17:55

Kormány, Kampány, Devizahitel

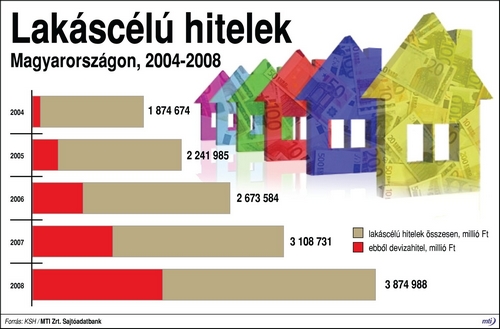

Évek óta húzódik a devizahitesek kálváriája. Családok százezreit érinti a kérdés. Több százezer embernek jelent évek óta mindennapos problémát a magas törlesztő részletek kifizetése. És nem egy családot ismerek, akik évek óta szinte zsíros kenyéren és paprikás krumplin élnek, hogy valahogy kigazdálkodják a részleteket. Új gyerekcipőről, vagy kabátról már nem is álmodva…

Tavaly év végén született ugyan több törvényerejű kormányzati intézkedés, de ahogy előre sejteni, látni lehetett, ezek nem tudták megoldani a problémát. Az úgynevezett árfolyamgát ugyan sok családnak igen nagy segítséget jelentett, de a végtörlesztést csak nagyon kevesen tudták igénybe venni, elsősorban talán azok, akiknek amúgy sem jelentett a törlesztő részletek nagy mértékű megnövekedése akkora katasztrófát. Ez persze azért is alakult így, mert – mondjuk úgy finoman – a bankok nem könnyítették meg a devizahitelek kiváltásához használandó jelzáloghitelek felvételét…

Hónapok óta zajlanak az egyeztetések a bankszövetség és a kormány között. Ezek odáig fajultak, hogy a kormánytöbbség ultimátumot intézett a bankokhoz, hogy vagy elkezdik „házon belül” az ügyfeleikkel a tárgyalást és a kérdés rendezését, vagy újabb, radikálisabb kormányzati intézkedés születik. Erre 2013. november 1-e volt a határidő. Letettek ugyan a bankok egy újabb javaslatot az asztalra, de részben azért, mert nem kezdtek az ügyfelekkel egyezkedni, részben azért, mert ez nem felelt meg az előzetesen leszögezett feltételeknek, és részben azért, mert nem ez a kormány, illetve a Fidesz-KDNP pártszövetség érdeke, ezt figyelembe sem vették.

Ha durva megállapítás, ha nem: a Fidesznek nem a gyors megoldás az érdeke. Nekik az a jó, ha még néhány hónapig a kérdés lebegtetve van, és ha majd ők oldhatják azt meg. Lehetőleg minél közelebb a választások időpontjához, ezzel is minél több szavazót megnyerve maguknak!

Elmúlt tehát november 1-e, és nem jön az ígért, vagy ígérgetett „mentőcsomag”. E helyett ma fogadta el a parlament a tegnap sürgős eljárásban benyújtott javaslatot az árfolyamgát kiterjesztésére. Konkrétan ezentúl nem csak azok vehetik ezt igénybe, akik még nem „rendelkeznek” 90 nap elmaradással, hanem azok is, akik még 180 napon belül vannak. Ez tényleg segítség, csak attól még marad a gyűjtőszámla, tovább gyűlik a különbözet, és már csak ezért is, ezzel nem tettek pontot az ügy végére… Így mehet tovább a küzdelem, és kezdődhet a kampány.

Mi is a baj a devizahitellel egyáltalán?

Néha úgy érzékelem, hogy a lakosság nagy része – akiket nem érint a probléma – nem igazán érzékeli, nem tudja, mi is a baj a devizahitelekkel. Ezért nyomoztam egy kicsit, megkértem több érintett ismerősömet, hogy üljünk le, avassanak be engem is a részletekbe. Nem a levegőbe beszéltek, hiszen voltak többen, akik egy köteg papírral, magával a szerződéssel, hírlevelekkel, banki számlakivonatokkal és felszólító levelekkel jelentek meg… A konklúzió az alábbiakban olvasható.

Először is: nem a devizahitelekkel, vagyis nem csak azokkal van gond, hanem a bankokkal! (-:

És nem csak arra gondolok, hogy nagyon durván kihasználták az egyoldalú szerződésmódosítás adta lehetőségeket. (Itt jegyezném meg, hogy ilyen szerződések sehol Európában nem köttettek, és ma már nálunk sem lehet kötni ilyeneket. Hiszen valljuk be, milyen szerződés az, amit az egyik fél kénye-kedve szerint változtathat...?!)

Attól, most tekintsünk el, hogy egyik „devizahiteles” sem kapott soha devizát, ezek devizában számolt, nyilvántartott kölcsönök. Az ügyfelek forintban kapták meg az összegeket, és forintban fizetik a törlesztő részleteket, ha tudják.

Az egyik legnagyobb probléma, ami ebből adódig – és ez rendszerszintű –, vagy inkább két nagy probléma, 1. a kölcsön, a tartozás összege 40-50-60%-kal megugrott, 2. maguk a minden hónapban esedékes törlesztő részletek is hasonló nagyságrenddel növekedtek.

Vegyünk például egy 8 millió forintos svájci frank alapú hitelt, amit az ügyfél mondjuk 2006 nyarán vett fel, 25 évre. Ez a tartozás ma – annak ellenére, hogy folyamatosan fizette – meghaladja a 12-13 millió forintot! Bankja válogatja, hogy pontosan mennyi.

És ennek nem csak, vagy nem elsősorban a deviza árfolyam-változásához, vagy a forint gyengüléséhez van köze. De nem ám. Ez két dologból adódik: elsősorban a többszöri, egyoldalú banki kamatemelésekből (!), és abból, hogy a futamidők első felében – és itt 20-25-30-35 éves szerződésekről beszélünk! –, az ügyfelek szinte csak kamatot fizetnek, tehát tisztességes törlesztés mellett is minimálisan csökken csak a (tőke) tartozás összege az első egy-két évtizedben!

Vegyük egy másik ismerősömet. Kölcsön felvétel 2007 eleje, összeg 10 millió, futamidő 30 év. A kezdő törlesztő részlet 58 ezer forint volt, ami most árfolyamgáttal is több mint 85 ezer forint, természetesen havonta. Majdnem 7 éve fizetik a kölcsönt, ez idő alatt egyébként visszafizettek több mint 7 millió forintot, és ma tartoznak 16 millióval!

Azt hiszem a két példából jól érzékelhető, milyen terhekről is van szó, és mit is jelent az egyoldalú szerződésmódosítás… (Nem, nem vitatkozom azzal a ténnyel, hogy ebben a devizaváltozások is benne vannak, nem is kicsit. Azonban még egyszer hadd szögezzem le: ezek a honfitársaink soha nem kaptak devizát, hanem kizárólag forintot.)

De térjünk rá a bankokra, olyasmikre, amiket kívülálló talán egyáltalán nem tapasztalhat. A sok kis apróságra, amivel még jobban maximalizálják a profitjukat, és amikkel megkeserítik az „ügyfelek” életét.

- Logikusnak tűnik, de abba lehet, hogy mégsem gondolunk bele, hogy a hitel futamideje alatt az adott banknál fent kell tartani egy megfelelő bankszámlát, amelynek természetesen külön költségei vannak. (Tisztelet a ritka kivételnek, találkoztam 1, azaz egy bankkal, ahol az ilyen bankszámla díjmentes!)

- A bankok minden fillér elmaradásra az eredeti szerződésen felül kamatos kamatot, büntető kamatot számolnak fel. Ez banktól függően 21 és 30% között mozog! (Ami azt jelenti, hogy valaki nem tudja kifizetni, például a 70 ezer vagy 95 ezer forintos havi részletét, és marad mondjuk 8-10.000 forint amivel tartozik, az a következő hónap elejére simán 20-30-40 ezer forint plusz tartozás lesz, bankja válogatja, hogy mennyi pontosan… És így kezdi a következő hónapot. De menjünk tovább.

- A szerződéskötéskor az ember megadja az elérhetőségeit is. Ez természetes. Amit ezekkel az információkkal azonban a bankok tesznek, az már kevésbé. Ugyanis, ha hátralék keletkezik – és legyen az 5 ezer vagy 100 ezer forint – néhány óra elteltével beindul a banki gépezet. És nem elég a kamatos kamat. Azonnal jönnek a telefonok. Először csak a bank behajtási osztályától. Ez még csak 2-3 telefon naponta. Ki lehet bírni, és az ügyfélnek is csak áttételesen kerül pénzébe.

- Később, néhány hét, vagy egy hónap elteltével – bank függő –, aztán bekapcsolódik egy behajtó cég. Ami 1. plusz költség lesz az „ügyfélnek”, 2. igazi telefon terrort jelent. Napi 5-8-10 hívást. És akkor is újra telefonálnak, ha az ember beszélt velük. Addig nem áll le az automata, illetve a call centeres honfitársunk, amíg be nem érkezik a hiányzó összeg a számlára…

És így a végére még egy apróság, ami azért már szánalmas:

- Természetesen az adósnak levél is megy, rendszeresen. Akkor is, ha nincs elmaradás. Ezek darabja persze minden esetben 200 és 500 forint között mozog, megint csak bankja válogatja… És ha van elmaradás, jönnek a levelek hetente, 5 naponta, van olyan bank amely ilyenkor azonos címre (!) kiküldi 250 Ft-ért mind a két adóstársnak, férjnek és feleségnek is…

Szánalmas. Nem az ügyfél. A bank. Még jó, hogy a gyerekek nem kapnak külön levelet. Ők majd elég, ha észreveszik, hogy már a híd alatt laknak…

Szóval, nincs rendben ez a devizahitel. Nagyon nincs. És talán a leírtakat elolvasva, beszélve devizahiteles családokkal más is hasonló álláspontra jut…

És mint feljebb már fejtegettem, nem látszik még a megoldás. C

sak a kampány kezdete. Mert bármilyen nagy segítség is a családok nagy részének az árfolyamgát, ez nem hosszú távú megoldás. És lehet, hogy ha egy-két-három hónapig húzza a Fidesz ezt a kérdést – s majd félig meddig meg is oldja –, és részben ennek köszönhetően megnyeri a 2014-es választásokat, addig is családok százezrei rettegnek, kerülnek egyre mélyebbre anyagilag, és több tízezren elvesztik otthonaikat! Ezért, csak azt tudnám innét üzenni a kormánypártoknak – amit ők írogattak plakátokra néhány évvel ezelőtt –, „ITT AZ IDŐ” cselekedni!

A bejegyzés eredetileg az alábbi címen jelent meg:

http://konszolidalo.blog.hu/2013/11/05/kormany_kampany_devizahitel

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.